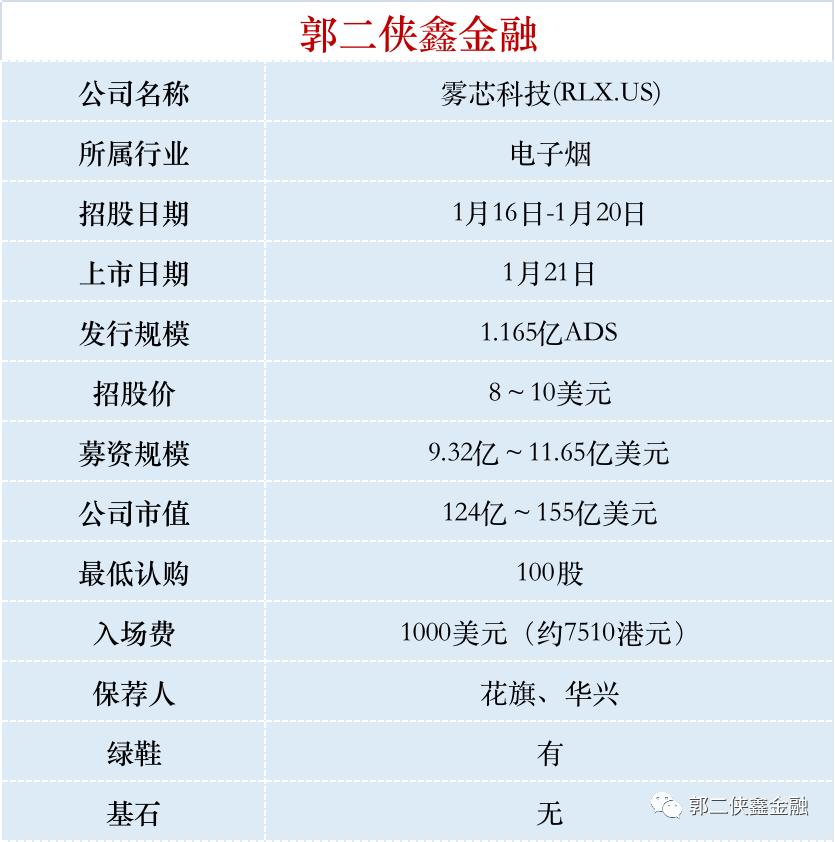

电子烟龙头雾芯科技赴美上市,旗下品牌悦刻排名第一

雾芯科技作为电子烟领域的第二股势力,踏上了美国IPO之路,这让投资者们激动不已。回想第一股思摩尔已经在港交所挂牌,雾芯科技这次又将带来哪些新颖的亮点?它又将遭遇什么样的挑战?这一切都让人既充满期待又感到紧张。

雾芯科技的市场份额惊人

雾芯科技在我国电子雾化器领域表现卓越。2019年及2020年前九个月,其市场份额分别为48.0%和62.6%,远超行业第二、三名。这一成绩反映出雾芯科技在市场上的强大竞争力。高市场份额的背后,是公司优质产品和品牌战略的紧密配合。凭借高品质产品,雾芯科技赢得了众多消费者的青睐,成为行业领军企业。

雾芯科技的市场地位并非轻易获得。或许它投入了众多精力,在产品开发、市场拓展及渠道搭建等多个领域努力,这才换来了现在的成就。

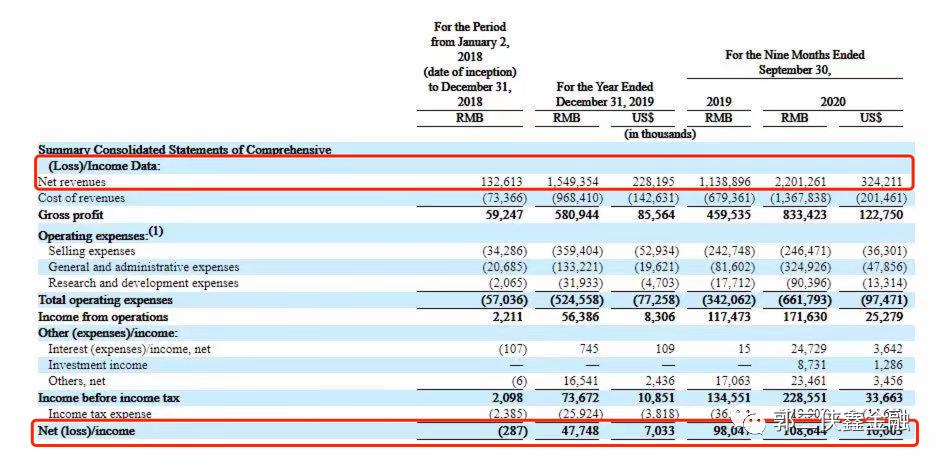

雾芯科技的财务表现良好

雾芯科技的财务状况相当出色。2018年,公司净营收达到了1.32亿元;2019年,这一数字攀升至15.49亿元;而2020年前三季度,更是高达22.01亿元。这些数字充分展现了公司强劲的盈利能力和持续增长的趋势。这种增长动力,或许源于市场需求的扩大,以及公司有效的管理和运营。

雾芯科技持续扩大业务范围,丰富收入渠道。或许在市场营销上加大了力度,提升了产品知名度和顾客满意度,这使得销售额持续增长。

电子烟行业的市场潜力巨大

从宏观行业分析来看,电子烟市场在我国展现出庞大的发展前景。2019年,我国烟民总数高达2.867亿。若以30%的渗透率计算,并且假设烟杆每两年更换一次,那么这个市场的潜在规模将达到1129亿元人民币。这一数字相较于2019年的15亿美元,增长了12倍,无疑是一块极具吸引力的市场大饼。

这么庞大的市场潜力,会吸引众多企业加入。但行业起步阶段,诸多挑战在等待着我们去克服,比如消费者观念的更新、市场的培育等,这些都是我们必须迅速解决的问题。

雾芯科技面临的竞争与挑战

烟草税是国家财政收入的重大来源。电子烟产业一旦壮大,必然要遇到一个棘手的问题,那就是与老牌烟草企业的激烈竞争。目前,竞争对手主要是同行业内的企业,然而,未来中国烟草等大型企业也将成为竞争对手,这是不可避免的。

监管政策变得更加严格,比如禁止线上销售,这对雾芯科技构成了一项重大挑战。然而,作为行业领军企业,它正积极采取措施,加强线下市场布局。

雾芯科技上市估值有想象空间

雾芯科技依赖的供应商思摩尔国际上市后表现亮眼,其动态市盈率高达近300倍。这一数据无疑为雾芯科技增添了想象空间。这样的关联性,无疑会影响到投资者对雾芯科技价值的评估。这种关系揭示了同行业内公司之间的相互影响。

在雾芯科技正式上市之前,公司进行了多轮融资,累计金额达到了4.4亿美元。这些融资为公司的上市和估值打下了坚实的基础。

雾芯科技美股IPO的申购情况

雾芯科技的美国首次公开募股仅限机构和符合条件的个人投资者参与。在国内,申购资格由证券公司分配。例如,郭二侠计划在老虎证券和富途证券各申购1000股。此外,美股打新无需支付认购费用,且资金占用时间较短,具有这些优势。

这种特别的认购途径和它的好处吸引了众多投资者的关注。然而,股民们还需保持警惕,因为股票买卖确实存在风险。

疑问随之产生,你是否会加入雾芯科技的申购行列?不妨在评论区留下你的看法,同时别忘了点赞和转发。

上一篇

上一篇