【华创电新 | 公司深度】鹏辉能源:公司业绩底部反转,基本面拐点或已现

产能现状与扩张计划

公司现有生产能力为8.3GWh,其中动力电池、储能电池、轻型动力电池和消费类电池的产能分别是1.6GWh、2.6GWh、2GWh和2.1GWh。另外,还有5.5GWh的新产能正在建设中,汽车动力电池、储能电池、轻型动力电池和消费类电池的扩产计划分别是2GWh、2GWh、1GWh和0.5GWh。预计到2021年底,这些新增产能将全部投入使用,届时总产能将达到13.8GWh,比2020年底增长近一倍。

圆柱电池情况

河南基地目前生产的是2GWh的圆柱形电池,型号为18650,主要供应动力工具和电动两轮车。今年计划增产1GWh的大圆柱电池,型号为40135。预计到年底,总产能将达到3GWh。这样的产能提升将使公司在相关市场获得更佳的竞争优势。

软包电池进展

珠海基地目前具备2.1GWh的软包电池生产能力,主要服务于两轮车换电电池市场。下半年计划增加0.5GWh的产能,届时年底总产能将达2.6GWh。考虑到两轮车换电市场的持续发展,增加软包电池产能显得尤为关键。

业务营收占比变化

2020年,按照业务模块划分,消费、储能、动力及轻型动力电池的营收比例分别是49%、18%、11%和22%,其中消费电池构成了基础。随后,随着下游需求的推动,这些比例调整为39%、17%、14%和30%,轻型动力及动力电池的比重有所增加,而消费电池的比重略有减少。

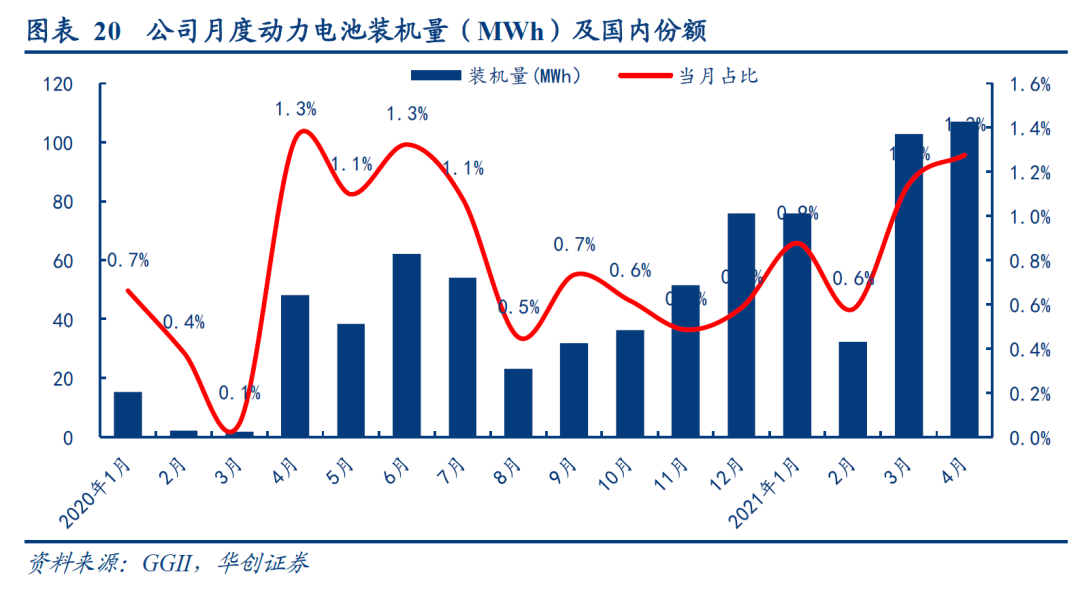

动力电池装机量与份额

GGII的数据显示,2020年该公司的动力电池安装量达到了0.44GWh,较上年同期下降了30%。这一变化主要归因于新冠疫情的影响以及产能释放的迟缓。在同一年,公司的市场份额为0.7%,但随着产能的逐步释放,2021年的前四个月市场份额已经增长到了1%,显示出公司良好的发展势头。

储能与轻动电池前景

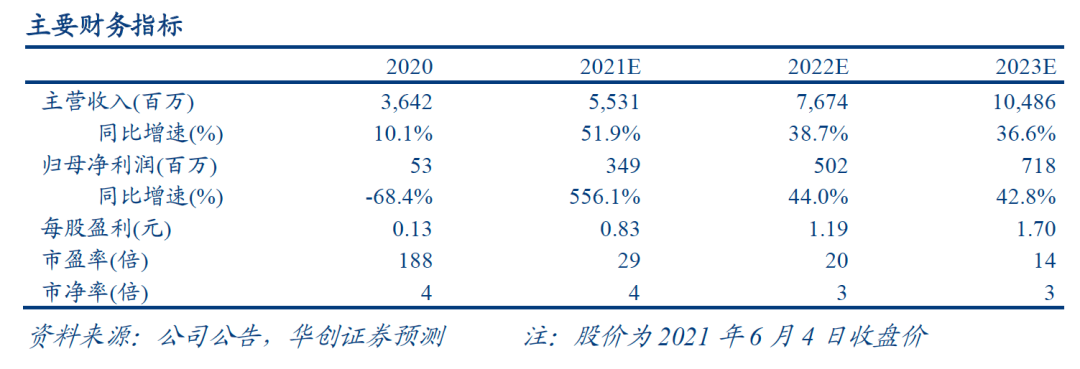

2020年年末,公司成功获得了欧洲和澳洲的家用储能电池认证。进入2021年,预计储能业务的盈利状况将有所好转。国内储能市场正迅速发展,发电领域的储能电池订单也在增加。家用储能和发电侧的利润率较高,预计今年储能业务的盈利将显著增长。在轻型动力电池领域,公司的圆柱形电池已向TTI供货,新增的生产能力将逐步投入使用。预计2021至2023年,公司的营收增速将分别达到50%、40%和40%,毛利率维持在20%左右。

现在,储能和动力电池等领域的发展正迅速推进,对此,您觉得我们公司的产能扩大和业务规划能否帮助我们在激烈的市场竞争中崭露头角?欢迎在评论区留下您的观点。觉得这篇文章有价值,不妨点个赞或转发一下!

上一篇

上一篇