收到一张“全电发票”,如何接收、入账和归档?会计不学习没法干活!

拿到电子票据却不见公章,很多人心里会犯嘀咕,担心它的真伪。但自2202年开始,电子发票已广泛流行。这代表财务界经历了一次大变革,很多人对它还不太了解。今天,我们就来详细聊聊全电发票的相关知识。

全电发票与传统发票的关系

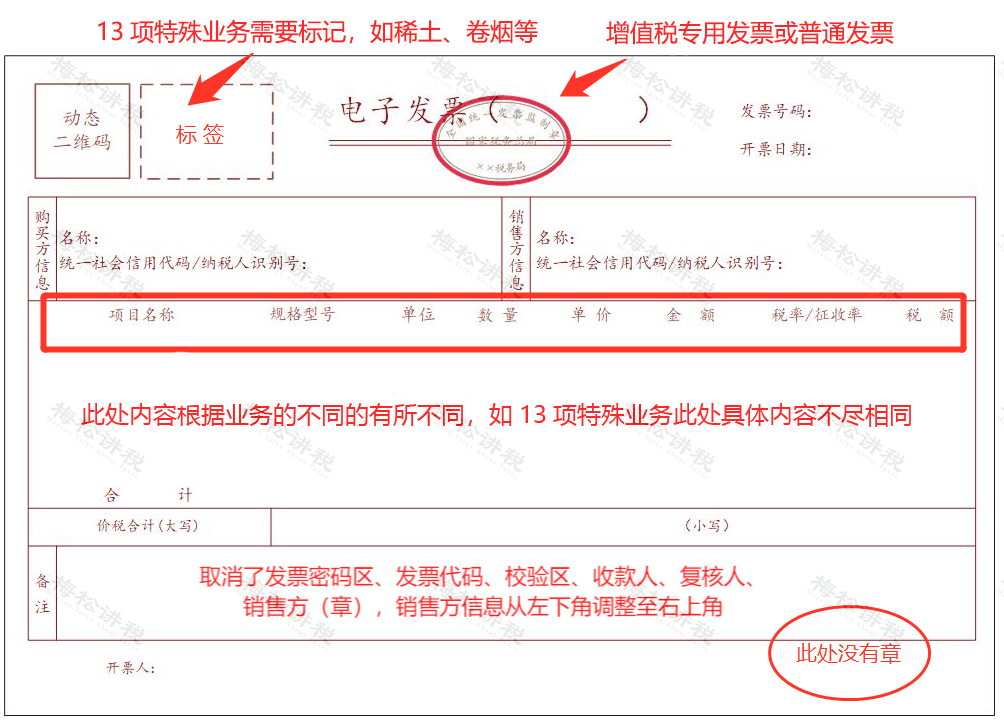

全电发票与普通发票类似,同样有专用和普通之分。它的法律效力等同于纸质发票。在日常财务管理中,它具有与普通发票类似的记账和报销作用。尽管外观可能有所不同,但在企业财务管理中的应用价值相似。企业不应因其电子特性而有所区别,税收处理等方面也应遵循相关规定。目前,这种做法在全国众多企业和财务部门中逐渐普及,已有不少企业完全适应了这种新型发票的使用。

电子发票的推出紧跟了互联网潮流。与传统发票相比,它在保存与处理上显得更加方便。用户能够以电子形式轻松查找和操作。此外,这种发票是我国税收数字化发展的重要环节,对于提高税收管理效率有着显著的作用。

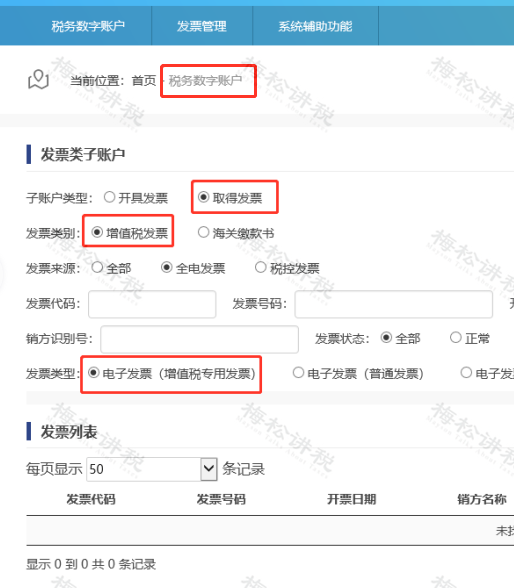

全电发票的获取方式

纳税人若想查询由电子发票服务平台开具的发票,可以登录各地区的“增值税发票综合服务平台”,在“税务数字账户模块”里进行筛选。该平台便于查询和管理,已在多城普及。企业财务人员需熟练运用此查询方法。此外,销售方还可能通过电子邮件、二维码等现代方式发送全电发票。比如,部分互联网企业就偏好用电子邮件快速发送发票。

企业必须熟悉获取全电发票的多种渠道。无论是网络购物还是线下购物,都有可能遇到全电发票。如果企业只懂得一种获取方式,可能会给税务处理带来困扰。比如,一些快速消费品企业,线上和线下业务都有,它们必须全面掌握所有获取全电发票的手段。

全电发票的查验方法

单位和个人能通过全国增值税发票验证系统检验电子发票的具体内容。他们可选择手动输入发票代码等关键信息,亦或直接导入数据进行核实。此系统验证效果十分精准,众多财务人员使用后均给予了很高的评价。在众多省会城市及各地,企业财务部门常使用该平台,为企业提供发票验证服务。

确保企业财务安全,精确审查显得尤为关键。一旦假发票或错票混入财务系统,便会造成混乱。以珠三角的制造业为例,由于采购原材料数量庞大,发票数量众多,所以对电子发票的审查必须严格进行。

全电发票报销入账归档依据

若企业采用纸质资料进行报销和归档,务必同时保存相应的电子会计凭证原件,也就是所说的OFD格式的文件。许多公司因未保存这些原件,不得不接受整改措施。以长三角地区的一些服务型公司为例,他们往往忽略这一要求,导致在财务审计时遭遇难题。电子副本如拍照等,不能作为原始文件用于报销和存档。

如果单位符合特定条件,便可以仅用电子形式的会计凭证完成报销、记账和存档。在此操作中,必须遵循规定设立审批和签字的程序。法律对此有具体规定,企业必须严格遵守。尤其是对那些高科技企业来说,它们必须根据规定的变动,及时调整财务记账的程序。

收到全电发票不能报销的情形

不符合规定的电子发票不能用于报账,必须退回处理。比如,发票缺少必要信息或者开票单位信息有误等情况。不少小公司在接收电子发票时可能忽略了这些小细节,这可能导致企业面临更高的税务风险。尤其是西部地区的许多新成立的小微企业,有必要加强相关知识的培训,避免此类问题的出现。所有企业都应增强风险防范意识,并严格遵守发票管理相关规定。

全电发票普及的意义

全面推行电子发票明显提高了财务管理的效率。过去,手工处理发票的程序繁琐,而电子发票的采用则减少了纸张消耗。在全国范围内,此举节省了大量人力和物力。以互联网电商企业为例,其财务管理效率大幅提升。同时,此举也对环境保护起到了积极作用,减少了纸张使用。而且,它还有助于税务监管的精确与高效,从而进一步优化了国家税收体系。

您对全电发票还有疑问吗?如有,欢迎在评论区提问。若本文对您有所启发,不妨点赞并转发。

上一篇

上一篇