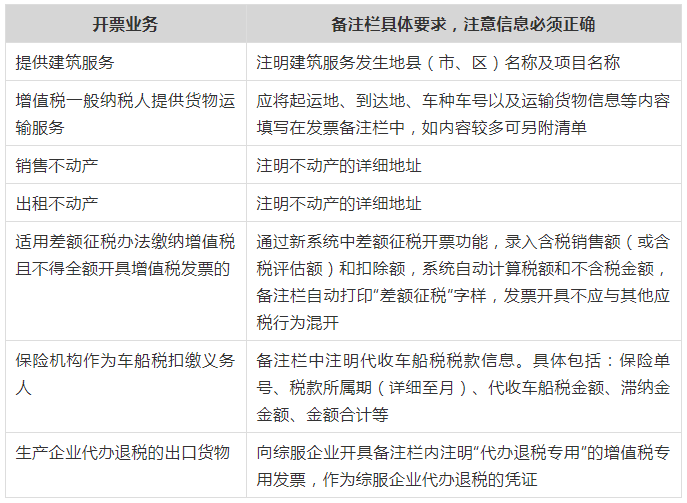

注意!这些不合规发票不能报销

经济生活中,增值税普通发票是常见的一种凭证。不过,它包含了许多规定,特别是缺少纳税人识别号的问题引起了广泛关注。这个问题背后,有不少可能影响企业财务和税务的细节。

纳税人识别号的要求

从2017年7月1日开始,企业在索取增值税普通发票时,需出示纳税人识别号或社会信用代码。这一做法是国家税务总局为了加强税务管理而制定的。比如,一家位于甲地的公司若向乙地的商家索要发票,就必须出示其纳税人识别号。商家在填写时必须确保准确无误,这不仅是为了准确记录购买企业的身份,更是确保税收凭证合法性的关键。若未按照规定正确填写,此类发票将无法作为税收凭证使用。

在具体操作时,许多公司的财务部门都会认真核对这一编号是否准确无误。若发票信息不符合要求,一旦存入账目,税务审查时可能会引发问题。

税率相关规定

增值税的税率因业务种类而异。自2018年1月1日起,电子发票等需满足更多填写规范。比如,“货物或应税劳务、服务名称”一栏必须填写简称,并且必须准确无误。在丙地,若企业收到税率有误的发票,则无法进行报销。即便是运输服务或不动产名称简称填写错误这样的小疏忽,即便税率正确,也会引发无法抵扣进项税和企业所得税税前扣除等问题。

企业在审查发票时,财务人员需认真检查税率及服务简称是否准确无误。这一步骤对企业的税务负担和财务规范性等方面至关重要。

发票备注栏要求

在特定业务中,收到发票后,备注栏内容需准确无误。比如,若租用不动产,发票上的地址必须与实际地址一致,否则不予报销。以丁企业为例,若其租用的房屋位于A大街10号,而发票上显示为A大街20号,则不符合规定,无法进行报销。此规定旨在保证企业的经营行为与发票信息相吻合,确保两者之间的准确性。

财务人员需仔细检查每张需填写备注栏的发票,确保其准确性;同时,要确保企业成本支出均有合法的凭证支撑。

发票内容规范

发票填写需具体详细,不能模糊不清。若商品只简单列出名称,没有具体信息,则无法报销,例如只写“办公用品”。若发票内容与实际交易不符,比如实际购买香烟却开具为办公用品,这属于虚假发票,无法报销。若发票完全无实际交易支撑,同样不可报销。在戊地,就有企业因开具虚假发票而受到严厉惩罚。

企业需强化内部管理,首先需防范收到虚假发票,同时还得确保自身开具发票的行为合乎规范。

发票盖章相关

发票需明显印有专用章,但新版的增值税电子普通发票,在公共服务平台生成时,可以不包含专用章,只需用OFD阅读器来验证印章。这一规定是电子发票技术进步带来的调整。比如,己公司在收到电子发票后,需依照规则检查发票是否加盖了章,或者采取恰当的方法进行核实。

企业要适应这一变化,完善发票的收受和管理流程。

其他特殊规定

发票若附有清单,此清单若非由防伪税控系统生成,而是自行在A4纸上打印,则不可用于报销。类似地,若成品油发票的单位、数量填写有误,或未经特定模块开具,亦不可报销。对于本地企业而言,若在经营过程中涉及成品油交易,必须严格按照成品油发票的相关规定,确保开具发票的合规性,并对收到的发票进行严格审核。

使用第三方发票不符合规定。办理退货时,开具红字发票也有严格的标准。这些规定都与公司的财务状况紧密相关,大家是否都了解了?希望各位能交流在处理增值税普通发票时遇到的各种情况和问题。

上一篇

上一篇